上周说合两日涨停,一度让濒临退市的广汇汽车喘了不时ag九游会官方,但是,好戏没能走终末,股民莫得给这个契机。

周二一根大阴线之后,周三径直开盘一字跌停,1600多万手封单澈底拒绝了广汇“末日求生”的但愿,连带广汇股价的可转债也径直20CM跌停,澈底锁定了退市经验。

借壳上市9年,广汇汽车股价累计跌幅超95%(不复权)。据称,有散户买了广汇,9年亏了430万。

广汇汽车不仅让部分投资东谈主失去信心,据媒体报谈,还因为拖欠工资逼走了不少职工,资金链病笃,谋划情景也枉尽心机,上半年利润亏蚀达到了5.8亿到7亿元之间。

传统汽车高速发展红利期已过,跟着新动力汽车直营模式的大行其谈,广汇面对的难关,可远远不啻于面值退市。

01

退市边缘曾自救

自6月20日收盘价降至0.98元/股,广汇汽车股价已说合20个交往常低于1元。

字据《上交所股票上市轨则》,要是一公司说合20个交往常逐日股票收盘价均低于1元,那么该公司股票或被隔断上市交往。

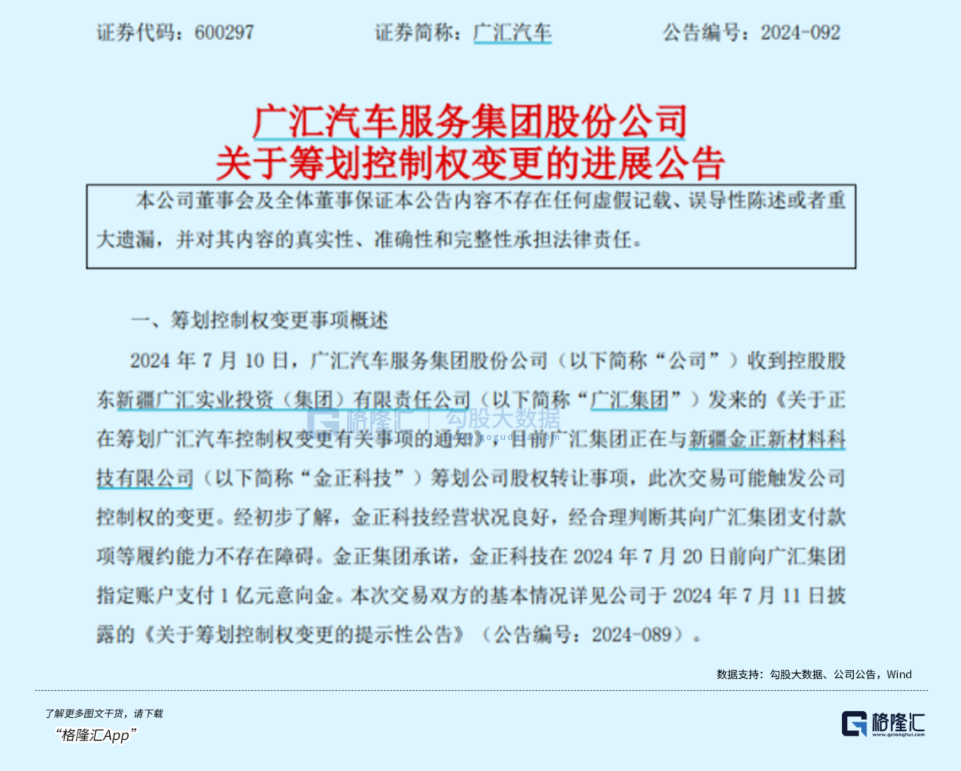

当作扶植,广汇汽车试图通过筹划股份重组来拯救上市地位,7月10日晚广汇汽车发布公告称,公司收到广采集团发来的《对于正在瞎想广汇汽车适度权变更关联事项的见知》,现时广采集团正在与新疆金 正新材料科技有限公司(以下简称金 正科技)瞎想公司股权转让事宜,这次交往可能触发公司适度权的变更。

受这个音讯影响,上周终末两个交往常,广汇汽车股价说合涨停,一度让阛阓似乎看到了但愿。

之前咱们写过的退市公司,多是作陪抓续亏蚀,或公司料理上出了大幺蛾子的情况下被逐出阛阓,坑了不少散户。

但广汇的案例有些许不同,因为并非所有濒临退市的股票皆是指定活不下去的小虾米。

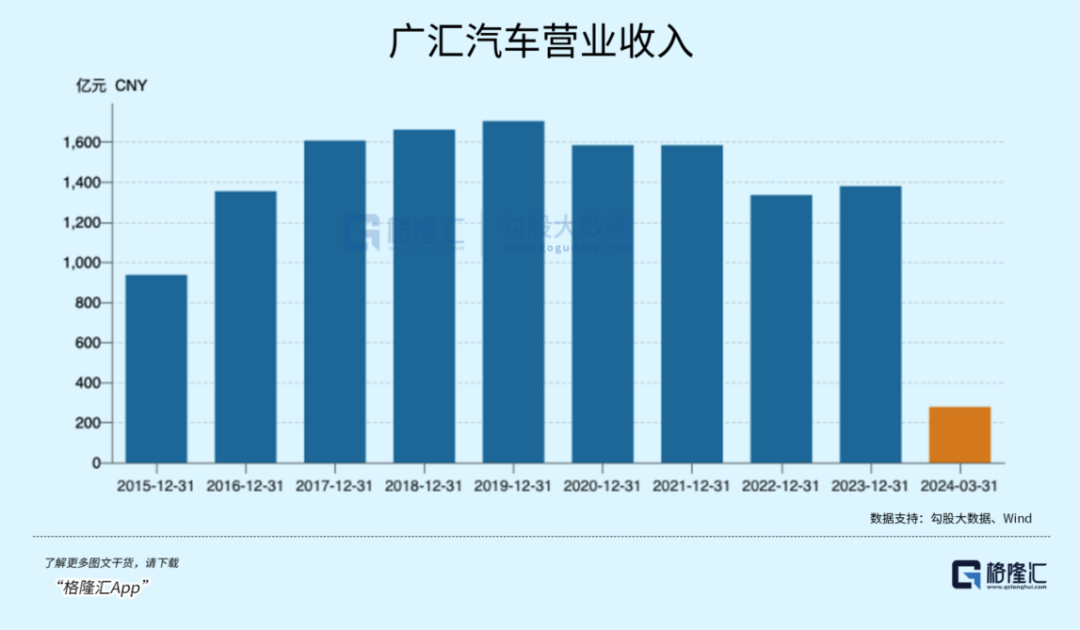

据中国汽车清醒协会发布的最新“经销商集团百强名次榜”,广汇汽车2023年以营业总收入1379.98亿元,汽车总销量71.3万辆,排名第二。

按意旨,千亿收入的体量,至少解说广汇不是家空有其表的小公司。

短期来看,广汇山水相连的艰难要治理,只须通过大手笔的注资。大部分企业为了“保壳”遴荐的是回购和增抓股票的方式,但是这只是杯水救薪。何况广汇自己现款储备,欠债水平应付业务断然衣衫不整。

借壳上市后,为了茂盛融资需求,广汇用几轮增发将总股本从33.7亿股扩大至82.9亿股,大幅稀释了股票价值。当今户均抓有7万多股,皆快成一张张废纸,成交量相称低迷。

如今再看,若干有些“作”的要素。

在A股除外的港好意思股阛阓,公司面对退市或合计其股价太低时多不错采纳“缩股”手法,即不改革鼓动抓股比例,但通过缩少股份数目来推高价钱。

比如前不久“贾雇主”的法拉第改日,在面对退市危急时也提出了至多40:1的反向股票分割提案,幸免因股价说合低于纳斯达克最低收盘价条件而退市。

但在A股,广汇莫得这种“求生稻草”不错收拢。

不管是之前的增发,如故如今注资求救,中枢问题并不单是是把公司捞回退市线以上,而是扩大企业的活命空间,这归结到行业是否能走出逆境,广汇如何开脱镣铐,擢升利润陈述。

广汇在谋划上出了什么问题呢?

02

行业减轻,资金病笃

本周五今日,有国内媒体爆料,广汇公司出现了拖欠工资的情况,旗下的门店也开动接连关闭。

据称, 无锡、沈阳、江苏等寰宇多个城市的广汇职工皆示意广汇汽车存在拖欠工资的情况,有职工因为受不了月月拖欠工资而弃取下野。

本年一季度,广汇汽车收场营业总收入277.90亿元,归母净利润7094.05万元,同比暴跌 87%。

其中汽车销售收入 225.96 亿元,毛利率仅0.02%,差点秘籍不了老本,比前年同期下跌 4.1%。

而况查询年报不错发现,2023年广汇汽车职工东谈主数为35750东谈主,相较于2022年的42741东谈主减少了6991东谈主;营业网点也减少了 50 家。

主营传统燃油车销售的广汇汽车,附庸于广采集团,创举东谈主是有着“新疆李嘉诚”的孙广信。在其携带下,广汇迅速成为中国体量浩大的4S 集团。

2015 年广汇汽车借壳好意思罗药业上市,市值一度飙过千亿。上市三年营收突飞大进成为中国首家金钱鸿沟和营收鸿沟皆冲破千亿的汽车经销商集团。

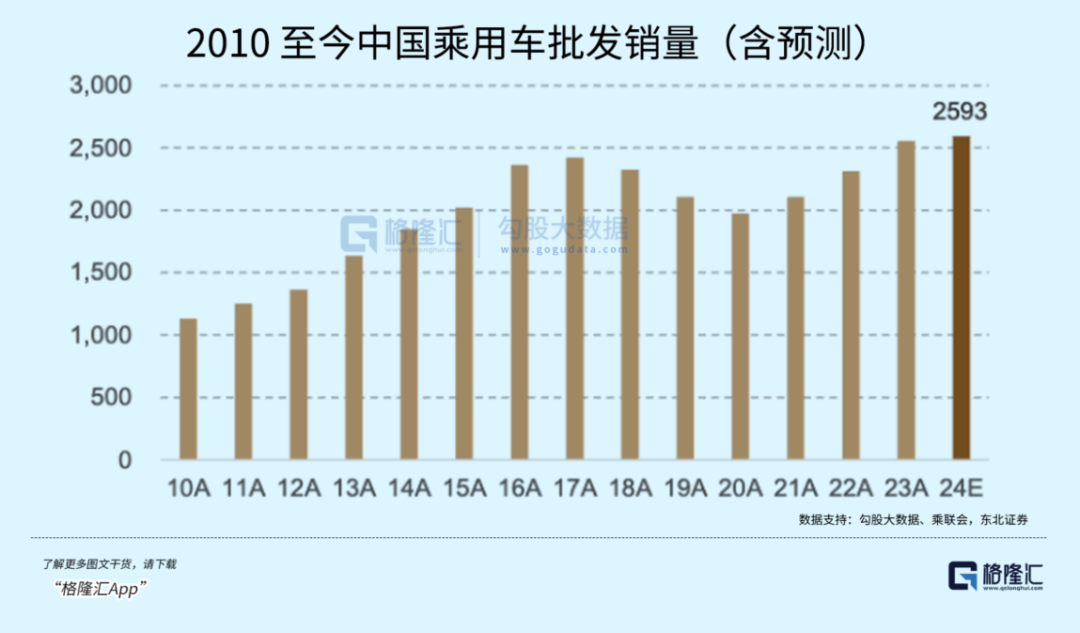

但2018年以来,中国乘用车阛阓销量频年下跌,而紧接着的疫情真实加快了所有汽车经销商的下坡路。2020 年上半年,83.7%的经销商出现价钱倒挂。其中搭伙品牌出现价钱倒挂的情况比较昭着。同期,寰宇汽车产销冷淡,这也使得经销商收入比较 2019 年大幅暴减。

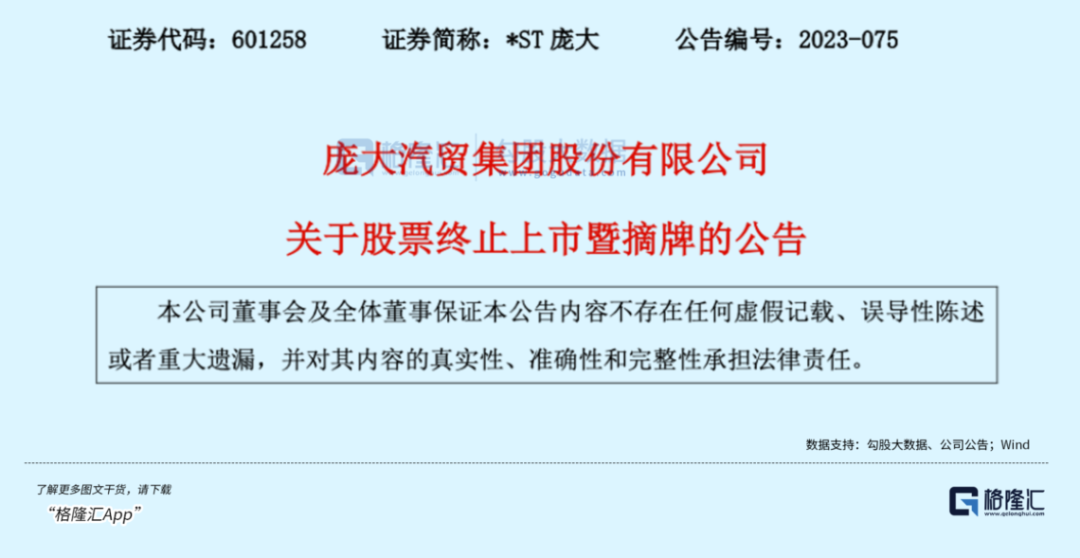

“春江水暖鸭先知”,处在阛阓前端的经销商率先失守。2019-2023年,浩大、润东和正通这三家大型经销商集团纷繁堕入债务泥潭和盈利危急。

要是疫情只是个导火索的话,那么归根结底,汽车经销商衣衫不整的现款料理才是导致其撑不住的要道因素,在汽车行业如今随处价钱战的情形下,广汇也难以独善其身。

燃油车速即发展的红利期,经销商一溜手就能赚得差价,说是”躺赚”也不为过。但近几年在新动力汽车发起的冲击下,经销商们一样处在战场前列,车子难卖导致库存积压,降价导致的低利润也让资金流堕入病笃,无力保管前期高速膨胀的鸿沟。

经销商的生意模式,资金盘活演出了极其报复的变装。挥霍者、车厂、经销商并非浅显的钱货两清联系,由于三方金融机构的介入,愈加进修经销商的现款盘活速率。

一般来说,经销商从金融机构贷款,找到车厂进货,典质物便是车辆及格证。厂家收款后向经销商发车,经销商卖出车后再去金融机构销毁典质赎回及格证。要是门店没钱去赎车,主顾就没方针实时提到车。

其次,经销商在阛阓红利期保抓快速膨胀的激进计谋,也导致欠债率居高不下,直到难以保管的境地才被迫减轻。广汇曾经于2016 年收购了香港上市公司宝信汽车集团收场膨胀。

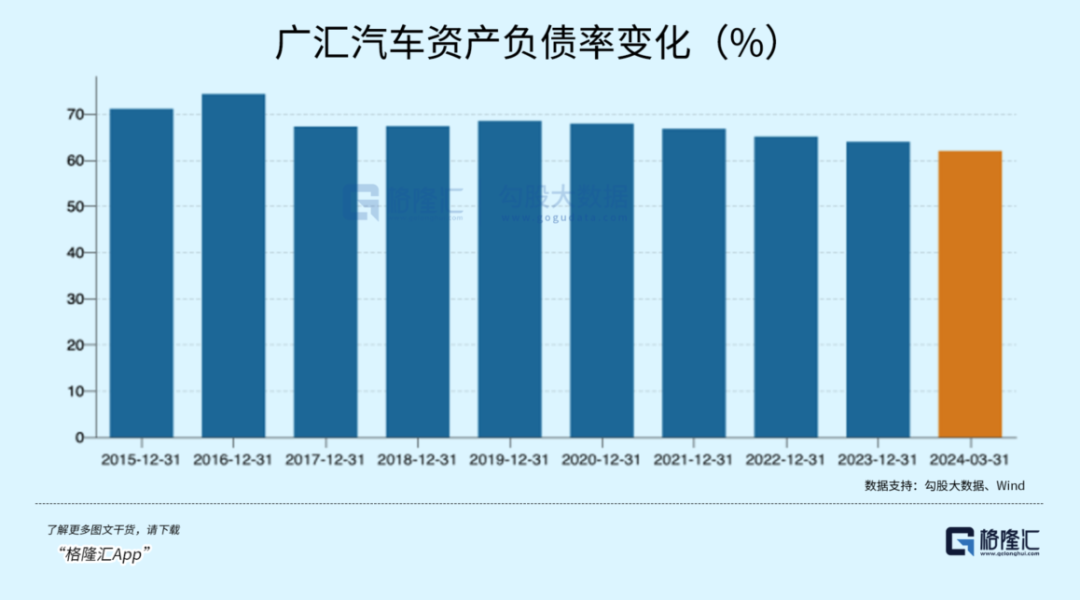

除了拖欠职工工资、工资打折之外,广汇汽车的资金链病笃进度一经从车主提车情况有所体现。罢休一季度,广汇汽车有息欠债达到 462.55 亿元,但账面现款只须 83.36 亿元,一季度就要支付高达6.3 亿的财务用度,金钱欠债率达61.98%。凭借这个欠债水蔼然现款储备,广汇难以在股价低迷的技巧出力。

此外,字据 Wind 数据,罢休现时,控股鼓动广采集团一经累计质押了 18.98亿股股票,占抓股量的 70.55%,占总股本比 22.90%。大鼓动股票质押风险,一经和股价走势彼此牵绊,质押于今股价已跌超六成。

回头看这几年,电动车一经崛起,而眷顾传统燃油车的经销商一经快被波浪吞吃,这条未被弃取的路,为何对于汽车经销商来说,如斯的勤勉?

03

转型之路,任重谈远

字据乘联会数据,6月新动力乘用车国内零卖渗入率达到48.4%。

2023 年,电动车抓续挤占燃油车阛阓空间,全面价钱战延迟到汽车销售段的各个边际。禁受被迫降价的经销商,问题出在一来主要销售车辆不好卖,二来利润空间大幅下滑。

2023年,仅有27.3%经销商完成年度销量计较,2023年经销商亏蚀的比例达到了43.5%。

电动车与燃油车的冰炭不同器之势不单体当今汽车上,直营模式跟着特斯拉引入中国阛阓而大行其谈,越来越多新势力的直营店出当今城市中枢买卖圈,连老牌汽车建造的新动力品牌,如广汽埃安、极氪皆孤独于集团经销聚积,领有我方的门店。

与经销商的径直竞争不光抢走了订单,还促使从业者纷繁“投敌”,转向新动力汽车及二手车领域的销售职责。

对于传统经销商,曾经的利润奶牛,举例 BBA 等高端品牌也面对着新势力的穷追猛堵。

前几年,当乘用车阛阓销量下滑时,豪华汽车品牌仍然有当先大盘的增长在支抓,是以好多经销商现实是在靠着豪华车门店回本。

前年,广汇695 家 4S 店里,高出三分之一的网点专卖豪华车,收排名前十的门店是飞奔、良马、奥迪三个品牌,这诠释传统燃油豪车品牌在广汇汽车收入中演出着报复变装,但新动力及自主品牌仅有68家。

关联词,这种收入结构放到本年,就一经难以托住利润了。

车圈“价钱战”拼杀加重,飞奔、良马、奥迪等中高端、超豪华及豪华品牌价钱皆纷繁碰到跳水。前段技巧,保时捷还被曝出经销商威迫住手进车,条件保时捷方面更换高管、擢升补贴的事情。

行业变革已成定势,加多新动力汽车门店布局,成了经销商终末的救命稻草。

为了霸占阛阓和裁汰销售老本,车企也在尝试着放开加盟样式,小鹏、阿维塔、比亚迪旗下的方程豹、腾势等新动力品牌先后告示从“纯直营模式”向“直营+经销商模式”转型。

而领有渠谈和客源的经销商,借助新势力品牌的阛阓和影响力,以及经受新的宣传模式,比如直播,摸索出一条转型之路。

广汇一经在尝试转型布局,上半年已苦求了70家新动力门店授权,加多参加运营29家,上半年销量累计同比增长46%。

总的来说,全行业的价钱战势必触及一波从头洗牌,经销商当作最前列,出清速率也快于车企。永久来看,若直营+加盟样式好像长技巧共存,那么经销商应该戮力退换品牌结构,绑定阛阓后劲最大,居品口碑最佳的品牌车企们。

广汇们的活命之路ag九游会官方,还有很长的路要走。